广告专线:025-58525800

来源:风财讯

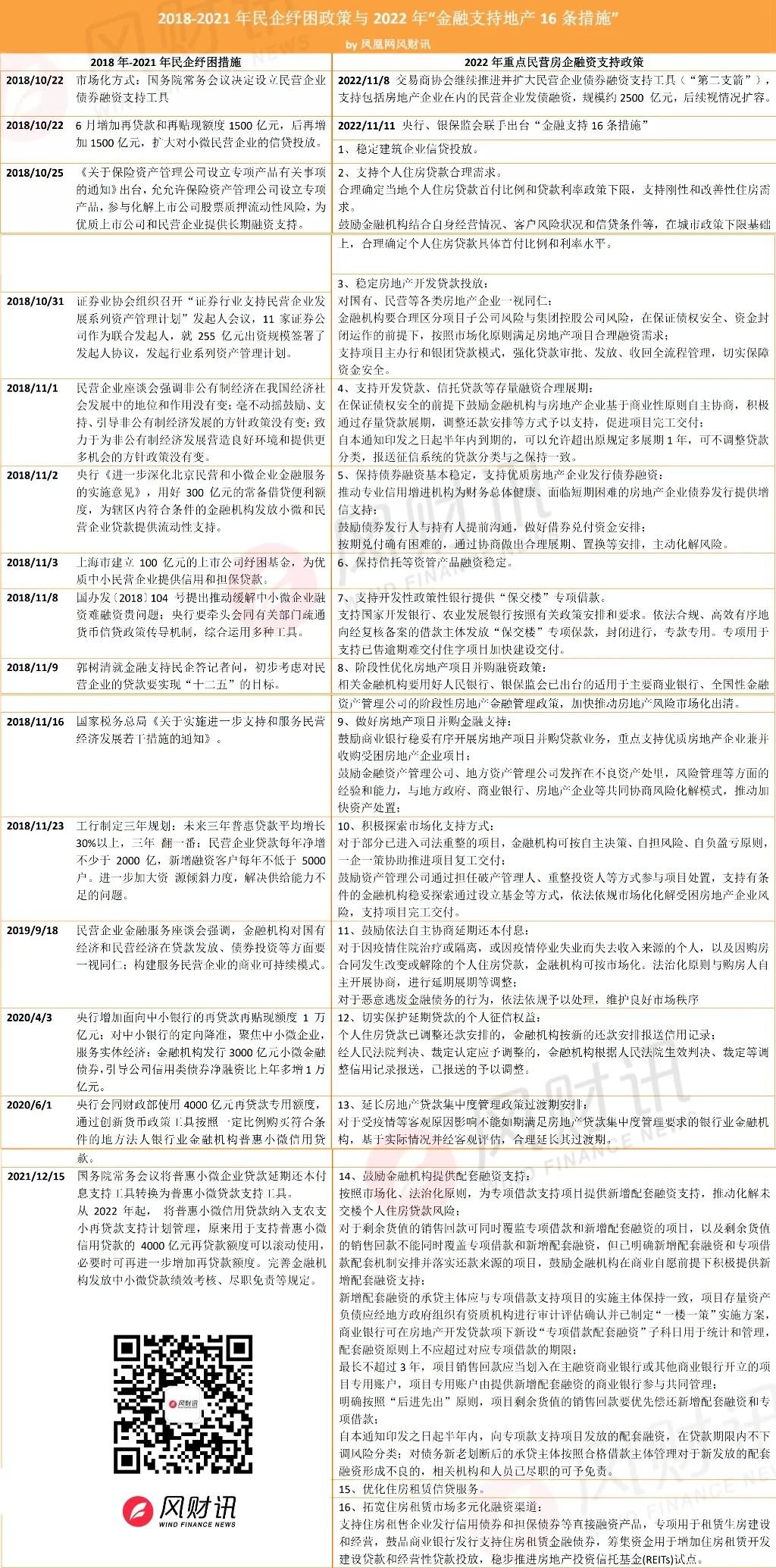

11月13日消息,央行、银保监会已在11月11日向地方下达《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(以下简称“金融支持16条措施”)。

16条金融政策主要围绕6个要点开展,即保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度。

(详见上图2018-2022年民企纾困政策与“地产金融支持16条措施”)

凤凰网风财讯对比2018年-2021年民企纾困措施发现,此次“金融支持16条措施”基本覆盖了往年主要的民企纾困措施,融资支持方面未超出此前的政策范畴,但政策力度明显强于历史。

这次史无前例的地产救市,如何理解其本质、效用和目标?对房企、购房者、金融机构有哪些影响?多家机构展开全面解读。

一、金融支持16条措施“6大亮点”

亿翰智库认为,此次“地产金融支持16条措施”涵盖内容丰富,且专门针对融资端,主要有六大亮点:

1、对前期过严政策的纠偏。比如,首次出现对于信托融资的管理,改变了前期全盘严控局面,这对于适用非标/信托融资的企业而言带来利好;

2、对租购并举新制度的政策支持,完善金融配套支持,符合持续推进的“多主体供给、多渠道保障的租购并举的住房制度”的政策导向,助力实现以人为本的城镇化,是维护社会稳定的重要举措;

3、延续了“保交付”的“三保”基调,“三保”是房地产行业政策调控的底线,不容触及,是维护社会稳定的必然举措;

4、惠及市场主体本身,给予主体增信支持,避免信用缺失造成的风险蔓延,与“第二支箭”一脉相承;

5、“保需求”仍是第一要务,满足人们合理住房需求的实现;

6、从金融机构角度出发,延长政策过渡期。

二、政策落地执行有待观察

亿翰智库认为,“地产金融支持16条措施” 属于纲领性文件,指示了政策的基本框架,有一定指示意义,但最终的政策细则、执行情况、落地效果等都有待进一步观察。

16条措施着眼点在控制存量融资风险蔓延,总体基调仍在“房住不炒”的大框架之内,不代表政策开始放上松,更不等同于走老路。

政策倘若能有效落地执行,或能打破了政治局会议后的静默状态,进入到新的政策阶段,给持续冷淡的行情注入信心。

三、参照2018年政策效果

此次救市效用几何?

海通证券认为,参考2018年政策标准,支持主体包括“经营正常、流动性遇到暂时困难的民营企业”、“有市场、有前景、技术有竞争力的民营企业”等,而2018年以来民企系列救助政策,施行效果最好的是民营企业的信贷、股权融资的提振。

此次“地产金融支持16条措施”最值得期待的也是信贷和股权融资两方面,债券融资恢复有待观察。

预计短期优质民企、头部示范房企融资环境或有边际改善;长期视角来看,目前市场对民营地产债总体偏谨慎,随着民营企业发债融资支持范围和规模的扩大,市场信心或得到进一步提振。

国盛证券认为,房企融资难问题突出,此次支持升级将为优质民企创造更好的融资环境。尤其是房企信用债,政策真正落地那么基本面稳健的优质民企和混合所有制企业有望重新发债获得流动性的支持,缓解现金流的压力,避免行业风险进一步蔓延。

中指数研究院认为,在市场信心较为脆弱的当下,监管部门释放重磅利好,对修复市场信心将起到积极作用。但当前房地产市场销售尚未出现明显好转,购房者观望情绪仍较重,市场活跃度不足。

四、会有更多救市政策出台吗?

天风证券认为,在当前对于民营房企一系列的救助政策之下,未来进一步的增量政策仍可以期待。

从实际落地情况来看,考虑到之前的信用风险缓释凭证、担保增信等落地均偏市场化,如担保要提供充足反担保,明显削弱了政策的救助力度。

在房地产基本面仍偏弱的情况下,如何平衡政策救助力度与对应信用风险,是当前政策需要思考的内容,对于市场只能走一步看一步。

五、对房企影响多大?

中指数研究院指出,5月-8月支持示范房企增信发债只有6家民营房企,11月1日交易商协会座谈会有21家房企,11月8日“第二支箭”不区别对待国企和民企均可提供债券融资支持工具。

直到这次16条政策指出“财务总体健康、面临短期困难的房地产企业债券发行提供增信支持”,表明监管部门支持民营房企的范围正在不断扩大扩容,会有更多民营房企受益,也会改善金融机构对民营房企风险偏好和融资氛围。

天风证券认为,目前政策支持力度明显更强。但同时,我们也要考虑到,当前我们面临的基本面也处于历史较差的水平。

就当前实际情况,尚未违约的民营房企本身就已不多,而支持已经违约的民营房企进一步发债,可能意义并不大。

但对于目前尚未违约的并且资质较好的民营房企存量债券,可以适度乐观。

六、对购房者有什么影响?

中指数研究院认为,此前9月底,央行、银保监会已明确发文指出符合条件的城市可以下调或取消首套住房商贷利率下限,央行也已下调首套公积金贷款利率15个基点,均为各地优化信贷政策释放了空间。

三季度以来,需求端信贷支持力度持续不断加大,“支持刚性和改善性住房需求”始终是政策核心。

多部门发布全国性普惠政策以来,已有1个半月时间,但整体市场销售恢复不及预期,房企回款压力不减,难以覆盖到期债务压力,或许这也是本次中央加大房企融资端政策和支持债务展期的重要原因。

二此次16条政策主要还是对“支持各地因城施策实施好差别化住房信贷政策”的再次强调。

七、对金融机构有何影响?

中指数研究院认为,本次此次出台的细则让金融机构的资金投向更为精准、使用更加高效,同时也免除了机构的后顾之忧。

比如“保交楼”政策,中央多次出台相关政策支持各地加快“保交楼”,8月,住建部、央行等部门出台政策,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。9月,全国2000亿专项借款资金启动后,郑州、沈阳、哈尔滨等城市均有相关资金到位,在当地“保交楼”中发挥了重要作用。

八、租赁住房前景怎样?

此次《通知》提出加大住房租赁金融支持力度。今年以来,住房租赁领域的金融创新取得重大突破。预计未来,住房租赁领域的金融支持政策将进一步加快落地,住房租赁相关企业将获得更多支持。

二十大报告再次提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”,表明中央将继续发力完善住房供应端制度政策,并大力推动住房租赁市场发展,完善购 租、市场 保障的住房体系,尤其是保障性租赁住房将是重点。

《通知》全文截图如下: